- AAP entendía que Gobierno estaba haciendo esfuerzos para promover normas que faciliten la reactivación económica de los que menos tienen, pero parece que no es así.

“Los vehículos destinados al servicio de transporte de mercancías, adquiridos a través de arrendamiento financiero por una empresa no supervisada, pero sí registrada en la SBS, no pueden operar ya que no pueden ser inscritas en el registro del Ministerio de Transporte y Comunicaciones, tal y como lo exige la norma”, alertó Adrián Revilla, gerente general de la Asociación Automotriz del Perú (AAP), al tiempo de señalar que esta situación desincentiva la utilización de la ley de arrendamiento financiero, reduciendo la posibilidad de que más MIPYME puedan reactivar sus actividades.

Para ser más claros, explicó, a la fecha, no existe un procedimiento en le MTC para aquellas micros, pequeñas o medianas empresas – MIPYME que tenga la posesión de vehículos de transporte mediante la figura de arrendamiento financiero otorgado por empresas no supervisadas por la SBS, pero sí inscritas en el Registro correspondiente de dicha institución (tal y como lo establece la norma vigente). El MTC exige que los vehículos sean de propiedad del transportista, contratados bajo la modalidad de arrendamiento financiero u operativo de una entidad supervisada por la SBS y/o CONASEV sea que hayan sido entregados en fideicomiso o por cualquier otra modalidad permitida por la normatividad del sistema financiero y/o del mercado de valores. Esta falta de reconocimiento del MTC de la facultad que tienen las empresas inscritas en el Registro de la SBS para otorgar arrendamientos financieros genera que los vehículos destinados a prestar el servicio de transporte de mercancías y que han sido adquiridos a través de arrendamiento financiero por una empresa no supervisada, pero sí registrada en la SBS no puedan ser inscritos ante el referido Ministerio y por lo tanto no se les permite operar.

Cabe señalar que, en enero de 2020 se publicó el Decreto de Urgencia 013-2020 que permite la creación del registro de Empresas de Arrendamiento Financiero no comprendidas en el ámbito de la Ley del Sistema Financiero. El objetivo de esta disposición fue generar una mayor competencia y facilitar el financiamiento para la renovación y adquisición de maquinaria, equipos, unidades de transporte terrestre, entre otros. Sin embargo, “a pesar de la voluntad inicial, el mencionado DU no viene siendo aprovechado a la fecha en toda su envergadura por las empresas en el país, debido a que están pendientes modificaciones necesarias en otras normas nacionales que permitan su mejor aplicación”, concluyó.

Por tanto, dijo, resulta contradictorio que por un lado se dicten medidas que busquen fomentar el acceso al financiamiento mediante mecanismos como el arrendamiento financiero antes referido y, por otro lado, no se actualice la normativa sectorial específica (por ejemplo, el TUPA del MTC) para facilitar su implementación.

En la AAP entendíamos que había una predisposición del Gobierno a promover instrumentos legales que faciliten la reactivación económica de los que menos tienen. No hace mucho, agregó, el Ministerio de Economía señaló que, bajo este mecanismo, más de 300 mil MIPYME tendrían acceso a una mayor oferta en operaciones de leasing, con mejores condiciones de financiamiento. Una situación que generaría un impacto en el incremento de colocaciones y volumen de negociaciones de entre S/. 900 a S/. 2,400 millones. “Sin embargo, dicho pronóstico no se ha materializado debido a los inconvenientes descritos. En la actualidad se tienen más de 30 empresas de arrendamiento financiero no comprendidas en el ámbito de la Ley General pero sí registradas en la SBS, de las cuales, un porcentaje importante está ligado al sector automotor (20%)”.

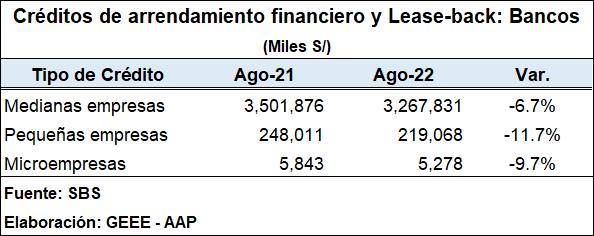

Este tema toma mayor relevancia al observar el desempeño del saldo de la cartera de créditos de arrendamiento financiero de entidades bancarias concedido a medianas empresas, pequeñas empresas y microempresas, el cual muestra contracciones importantes al comparar la cifra de agosto de 2022 con igual mes del 2021.

En la AAP estamos seguros de que corrigiendo la dificultad descrita líneas arriba, en los siguientes meses se verá un dinamismo importante del mercado de leasing en el país, permitiendo que más micro, pequeñas y medianas empresas accedan al financiamiento formal ofrecido, no sólo por instituciones financieras, sino también por parte de empresas fuera del ámbito de la Ley de bancos que quieran tener dentro de su cartera de productos el arrendamiento financiero.

Al destrabar este problema, añadió, se permitirá un mayor desarrollo de las MIPYME con las repercusiones positivas para nuestra economía, sobre todo en la actual coyuntura. A eso, anotó, se suma la posibilidad de promover la renovación del parque automotor nacional, generando una serie de beneficios para la sociedad, puesto que los vehículos nuevos con mejor tecnología e implementos de seguridad traen consigo menos contaminación, accidentes de tránsito, congestión, entre otros.